Rector

-

Posts

3084 -

Joined

-

Last visited

-

Days Won

45

Content Type

Profiles

Forums

Gallery

Everything posted by Rector

-

Ислам на Кипре Большинство турок-киприотов являются мусульманами, принадлежа в основном к суннитской ветви. Мусульмане составляют 30 % населения Кипра. Впервые ислам появился на Кипре после его завоевания арабами в 649. Впоследствии, несмотря на обращение части греков в ислам, большинство мусульман острова составили турецкие переселенцы, число которых сильно увеличилось в XVII веке. С 1974 большинство мусульман сосредоточено в северной части острова, где крупнейшие в прошлом католические храмы Никосии и Фамагусты переделаны в мечети со времён захвата острова Османской империей в 1571.

-

Православие Большинство греков-киприотов являются прихожанами Кипрской православной церкви, которая имеет статус официальной государственной церкви и является автокефальной православной церковью. Кипрская православная церковь состоит из одной архиепископии и пяти митрополий, имеет более 500 храмов и 9 монастырей. Высший руководящий орган церкви — Святой Синод, состоящий из Предстоятеля (глава Синода), епископов Пафоса, Китиона (Ларнаки), Кирении, Лимасола, Морфу, а также викарных архиереев как постоянных членов. Епископы Кирении и Морфу пребывают временно в Никосии ввиду турецкой оккупации северной части острова. На Русском языке выпущена серия книг посвящённых православной культуре Кипра.

-

Религия на Кипре Большинство населения Кипра — этнические греки — исповедует православное христианство, этнические турки — ислам. В целом на Кипре в основном представлены следующие мировые религии: Христианство Ислам Иудаизм Индуизм

-

Помимо трёх частных университетов (Европейский университет Кипра, Кипрский университет им. Фредерика и Университет Никосии), существуют несколько институтов: Кипрская академия государственного управления, Высшая школа гостиничного бизнеса, Средиземноморский институт менеджмента и Кипрский международный институт менеджмента.

-

Образование в Республике Кипр Всего на Кипре расположены шесть университетов: 3 государственных и 3 частных. К государственным относятся Кипрский университет, Открытый университет Кипра и Кипрский технологический университет.

-

Также компания PrimeTel совместно с крупным мировым оператором Reliance Globalcom вскоре запустит новый высокоскоростной подводный кабель, соединяющий Кипр с Европой и другими странами.

-

В связи с либерализацией в 2003 году, в этом секторе появилось несколько частных компаний, для создания условий свободной конкуренции. Одним из самых преуспевающих частных телекоммуникационных операторов Кипра является компания PrimeTel, за последние 4 года она построила собственную и независимую оптоволоконную сеть по всему острову.

-

Средства массовой информации и телекоммуникации Кипра Доминирующей телекоммуникационной компанией и интернет-провайдером является CYTA (греч. Αρχή Τηλεπικοινωνιών Κύπρου, ΑΤΗΚ, англ. CYprus Telecommunication Authority), находящаяся в собственности государства.

-

8 ноября 2012 года Украина и Республика Кипр подписали Конвенцию об избежании двойного налогообложения и предотвращении уклонений от уплаты налогов на доходы, заменившею Соглашение между правительством СССР и правительством Республики Кипр об избежании двойного налогообложения доходов и имущества. Данная конвенция разрешает Украине взимать налоги с предприятий, зарегистрированных на Кипре, согласно украинскому законодательству — таким образом Украина отказалась от 30-летней практики предоставления налоговых льгот компаниям, зарегистрированным в данном государстве.

-

В декабре 2008 г. правительство Украины предложило Верховной Раде денонсировать действующее до настоящего времени в отношении Украины Соглашение об избежании двойного налогообложения между СССР и Кипром, однако Верховная рада отклонила это предложение. По информации Министерства финансов Украины, в 2007 г. с Украины на Кипр было перечислено в виде доходов 4 млрд 817 млн 530 тыс. гривен. При этом потери государственного бюджета Украины от применения положений советско-кипрского соглашения об избежании двойного налогообложения составляли 722 млн 630 тыс. гривен.

-

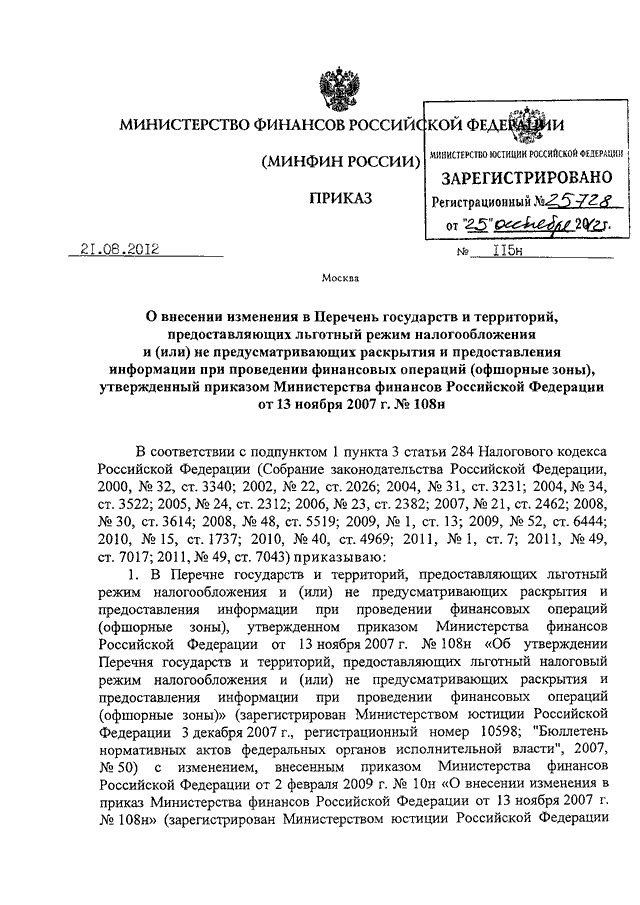

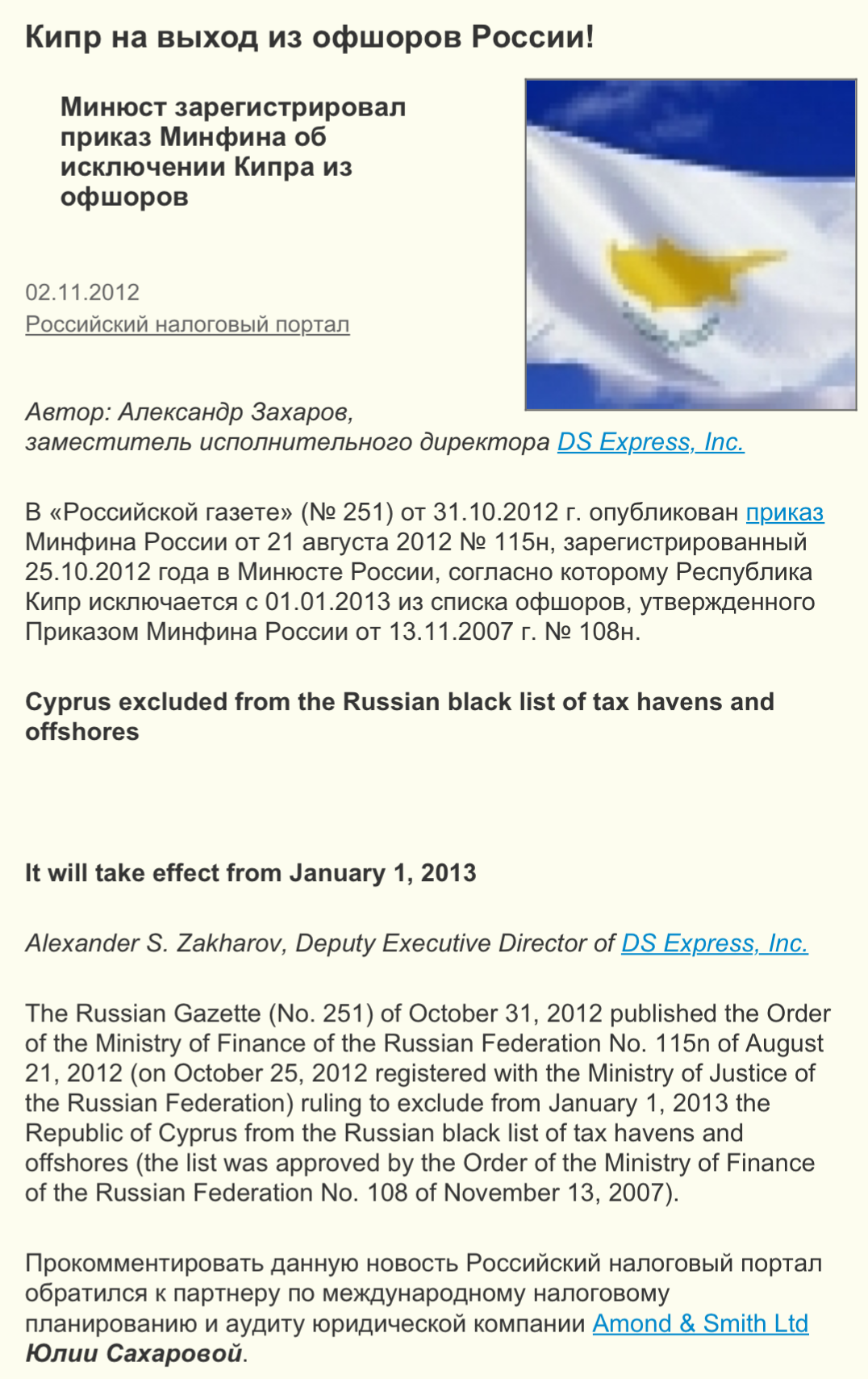

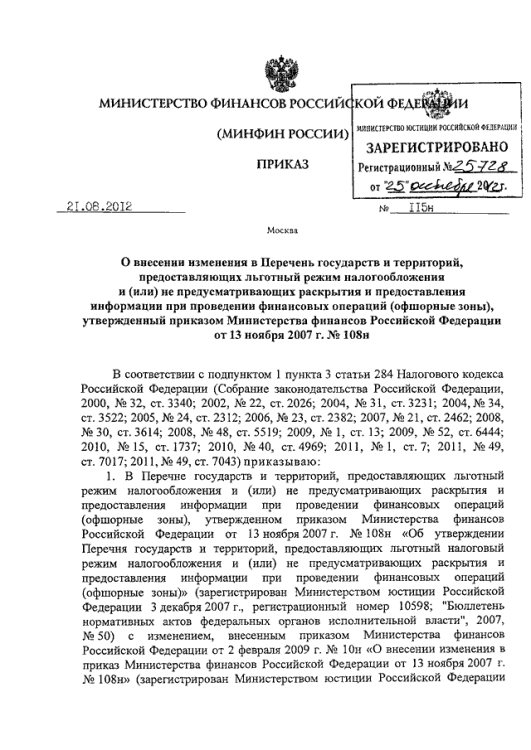

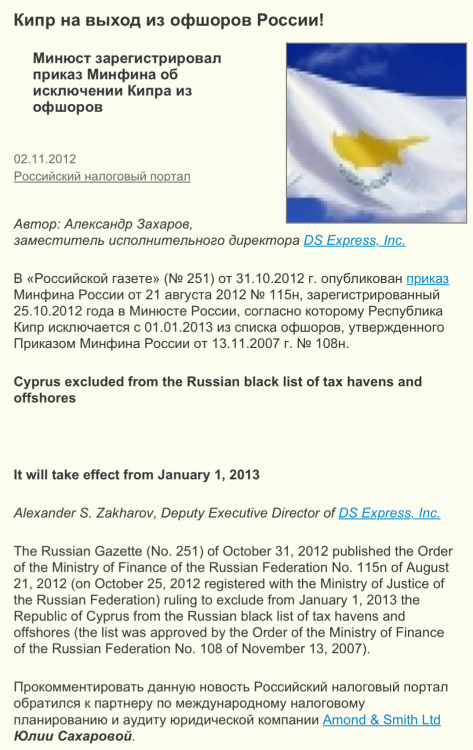

Приказом Минфина России от 21 августа 2012 г. № 115н «О внесении изменения в Перечень государств и территорий, предоставляющих льготный режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны), утверждённый приказом Министерства финансов Российской Федерации от 13 ноября 2007 г. № 108н», страна была исключена из списка официальных офшорных зон для российского бизнеса. Изменения в данный список были внесены 25 октября 2012 г. Новая норма начала действовать с 1 января 2013 г.

-

31 октября 2012 года «Российская газета» (№ 251) от 31.10.2012 г. опубликовала приказ Минфина России от 21 августа 2012 № 115н, зарегистрированный 25.10.2012 года в Минюсте России, согласно которому Республика Кипр исключается с 01.01.2013 из списка офшоров, утверждённого Приказом Минфина России от 13.11.2007 г. № 108н. Новость с Российского налогового портала об исключении Кипра из российского списка офшоров.

-

Кипрские власти называли этот список «чёрным» и считали его серьёзной проблемой. Минфином России и Минфином Кипра велись переговоры на предмет исключения Кипра из списка. Россия увязывала решение этого вопроса с заключением протокола к Соглашению об избежании двойного налогообложения от 05.12.1998 (16.04.2009 Протокол парафирован в окончательном виде[ю). Также Кипр должен быть более лоялен к России в отношении предоставления информации.

-

С 2008 года в России применяется льготное налогообложение дивидендов, если их получателями являются российские организации, имеющие дочерние компании с их стратегическим участием, находящиеся как за рубежом, так и в России. Министерство финансов РФ утвердило перечень государств, по отношению к которым эти нормы не применяются. К числу таких стран относился и Кипр.

-

Объём накопленных инвестиций, поступивших в Россию с Кипра и ещё в большей части через Кипр, к 2008 г. составил более 40 миллиардов долларов США (из общего объёма примерно в 200 миллиардов). Кипр устойчиво находится в тройке лидеров по уровню капиталовложений в российскую экономику. Это напрямую связано с льготным налогообложением на Кипре.

-

Чаще всего кипрские компании используются как холдинги, финансовые компании группы, инвестиционные компании, международные торговые компании, лизинговые компании, компании в схемах с Ро́ялти (англ. royalty, от средневекового французского roialte, от лат. regalis «царский, королевский, государственный») — вид лицензионного вознаграждения, периодическая компенсация, как правило, денежная, за использование патентов, авторских прав, франшиз, природных ресурсов и других видов собственности. Периодические процентные отчисления (текущие отчисления) продавцу лицензии, устанавливаемые в виде фиксированных ставок, исходя из фактического экономического результата её использования. Может выплачиваться в виде процента от стоимости проданных товаров и услуг, процента от прибыли или дохода. А также может быть в виде регулярной фиксированной выплаты — в таком виде имеет сходства с арендной платой.

-

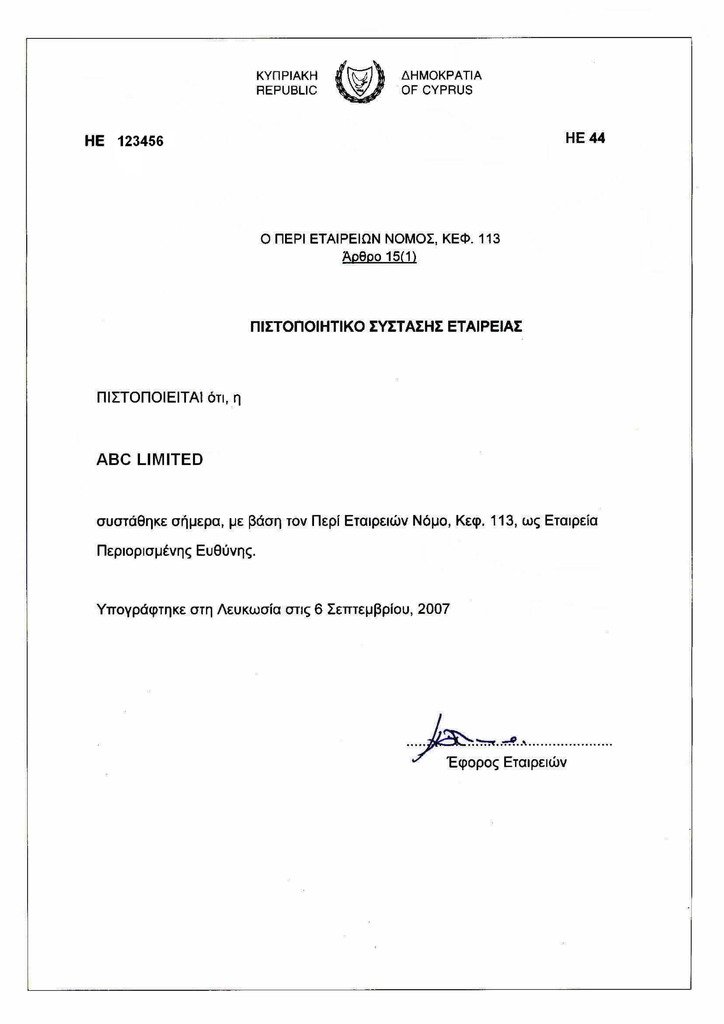

Наиболее популярной и распространённой формой на Кипре является частная компания с ответственностью, ограниченной акциями (private company limited by shares).

-

Под ценными бумагами в Республике Кипр понимаются акции, облигации, государственные облигации или доли участников компаний или иных юридических лиц, учреждённых как на Кипре, так и в любой иной юрисдикции (векселя к ним не относятся).

-

Основным мотивом покупки компании, зарегистрированной в Республике Кипр является то, что согласно п. 22 ст. 8 «Освобождения» Закона Республики Кипр от 15.07.2002 № 118(I)/2002 «О подоходном налоге» доходы от реализации ценных бумаг освобождаются от налогообложения.

-

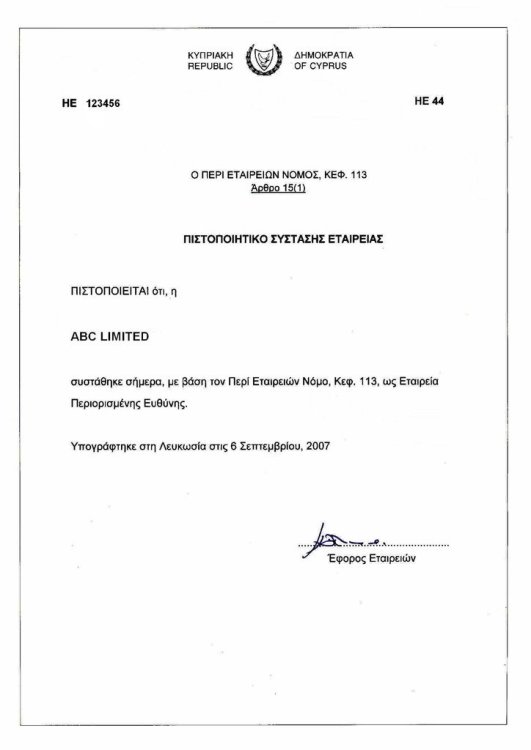

Создание, функционирование и ликвидация компаний регулируется Законом Республики Кипр «О компаниях» (The Companies Law, Cap. 113). Закон о компаниях Республики Кипр, Глава 113 (с поправками от 2023г.) Данное издание - редакция Закона о компаниях Республики Кипр, Гл. 113, первоначально вступившего в действие 16 февраля 1951 года, с изменениями на конец 2011 года. Текущая версия Закона с изменениями от 2023 года теперь доступна в электронном виде. После издания книги “Закон о компаниях Республики Кипр”, Глава 113, с изменениями от 2011 года, в течение последних нескольких лет в текст Закона вносились изменения в целях гармонизации закона с соответствующими Директивами Европейского Союза. Были приняты следующие законы: Закон No 145(I) от 2011 года, 157(I)/2011, 198(I)/2011, 64(I)/2012, 98(I)/2012, 190(I)/2012, 203(I)/2012, 6(I)/2013,90(I)/2013, 74(I)/2014, 75(I)/2014, 18(I)/2015, 62(I)/2015, 63(I)/2015, 89(I)/2015, 120(I)/2015, 40(I)/2016, 90(I)/2016, 97(I)/2016, 17(I)2017, 33(I)2017, 51(I)2017, 37(I)/2018, 83(I)/2018, 149(I)/2018, 163(I) от 2019, 38(I) от 2020, 43(I) от 2020, 191(I) от 2020, 192(I) от 2020, 43(I) от 2021, 117(I) от 2021, 150(I) от 2021, 151(I) от 2021, 87(I) от 2022, 88(I) от 2022, 96(I) от 2022, 213(I) от 2022, 80(I) от 2023, 151(I) от 2023.

-

Кипр имеет широчайшую сеть договоров об избежании двойного налогообложения, в том числе с Россией и иными странами СНГ.

-

Кипр является одной из самых популярных холдинговых юрисдикций и юрисдикций, применяемых в международном налоговом планировании. Помимо низкой ставки корпоративного налога в ЕС, от уплаты налога освобождаются доходы от продажи ценных бумаг, проценты и получаемые дивиденды. Не взимается налог у источника на выплачиваемые за рубеж проценты, дивиденды и роялти.

-

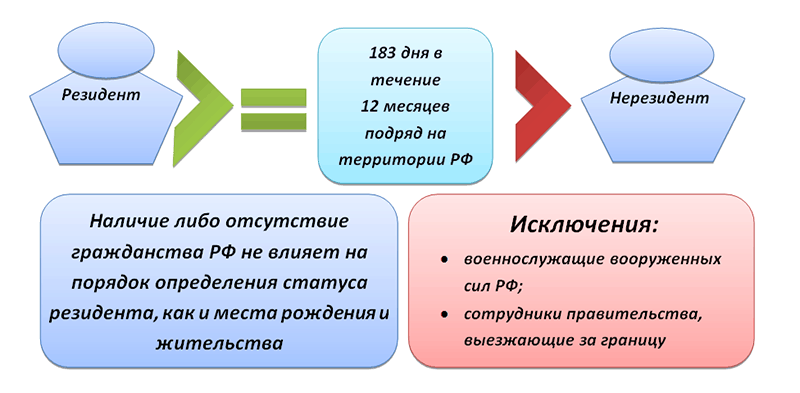

Налоговым резидентом — физическим лицом признаётся лицо, находящееся на Кипре более 183 дней. Между Российской Федерацией и Республикой Кипр в 1998 году подписано Соглашение об избежании двойного налогообложения, в которое были внесены существенные изменения Протоколом от 7 октября 2010 года.

-

Налоговым резидентом Кипра признаётся компания, руководство которой находится на Кипре, а также эффективное управление которой происходит на Кипре (достаточно, чтобы большое количество директоров, например 2 из 3 являлись налоговыми резидентами Кипра, а лучше и гражданами, а также, чтобы все встречи совета директоров и принятия решений по сделкам и др. принимались на Кипре).

-

Действовавший с 1 января 1977 года офшорный режим для компаний международного бизнеса (англ. International Business Companies) прекратился с 1 мая 2004 года (с момента вступления Республики Кипр в ЕС). Офшорный режим Кипра предполагал применение ставки корпорационного налога 4,25 % для компаний, которые не вели деятельности на территории Республики. В настоящее время компании международного бизнеса не существуют (они либо были ликвидированы, либо были перерегистрированы в течение 2004—2005 годов). Законом «О подоходном налоге» 2002 года для всех видов компаний предусмотрена общая ставка корпорационного налога в размере 12,5 % (ставка действует с 1 января 2013 года). Предусмотрено существование резидентных и нерезидентных компаний.